변호사선임비용 개정 전 기존보험 가입이 유리한 이유를 정리한 워드프레스 HTML입니다. 변호사선임비용 보장이 현행 3천~5천만원에서 500만원으로 축소될 예정이기 때문에, 지금 기존 구조의 운전자보험을 유지하거나 가입해두는 것이 소비자에게 가장 유리한 선택입니다.

기존보험 가입이 유리한 핵심 이유 확인하기

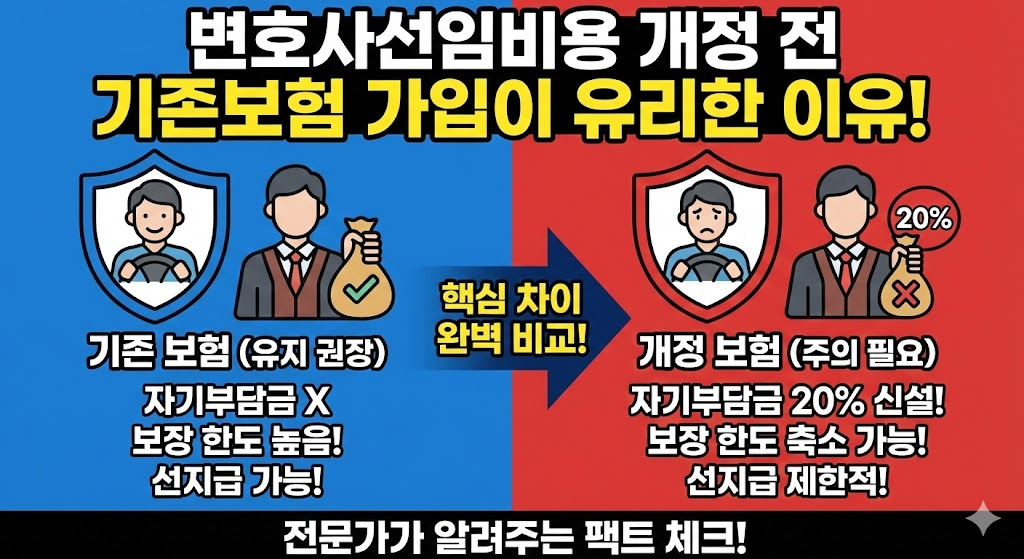

운전자보험 개정 이후 판매되는 상품들은 모두 500만원 보장 + 자부담 구조로 재편됩니다. 반면 현재 가입 가능한 기존보험은 3천·5천 보장 유지가 가능하기 때문에 보장 차이가 압도적입니다.

기존보험이 유리한 이유 6가지 상세 더보기

| 이유 | 설명 |

|---|---|

| 1. 보장 금액 격차 | 기존 3천·5천 보장 vs 신규 500만원 보장 |

| 2. 자부담 적용 없음 | 기존 약관은 자부담이 없고 전액 지급 |

| 3. 선지급 기능 유지 | 신규 상품 대부분 선지급 삭제 예정 |

| 4. 중대사고 대응 가능 | 사망·중상해 사건에서 변호사비 1천~3천만원 필요 |

| 5. 보장 축소는 최초 가입자에게 적용되지 않음 | 약관 기준으로 평생 유지 |

| 6. 가성비 측면에서 신규상품과 비교 불가 | 500만원 보장은 최소 방어막 수준 |

변호사비 현실 기준 비교 보기

- 사망사고: 3천~5천만원

- 중상해 사고: 1천~3천만원

- 보행자 충돌 등 중과실 사고: 2천만원 이상

- 초기 진술 참여: 최소 300~800만원 필요

기존보험 가입자만 누릴 수 있는 장점 상세 더보기

- 보장금 감액 없음 → 5천 보장 그대로 유지

- 자부담 미적용 → 100% 지급

- 선지급 유지 → 바로 변호사 선임 가능

- 보장 다양성 유지 → 기존 특약 혜택 동일

- 중복가입 시 7천~1억까지 방어 가능

POINT: 기존보험은 유지만 해도 ‘5천 보장·선지급·무자부담’이 유지됩니다.

기존보험 유지 이유 보기

기존보험 유지 이유 보기

개정 이후 소비자 불이익 보기

- 보장 85~90% 축소 (3천·5천 → 500)

- 자부담 도입 (실질 지급액 250~300만원 수준)

- 선지급 기능 대부분 삭제

- 보장 단순화 → 특약 선택 폭 축소

- 중대사고 대응력 급락

FAQ 확인하기

Q. 지금 가입하면 개정 후에도 보장이 유지되나요?

A. 네. 약관은 ‘가입 시점 기준’이 적용되므로 유지만 하면 평생 보장됩니다.

Q. 500만원 보장 상품을 중복가입하면 되지 않나요?

A. 가능하지만, 자부담 및 선지급 삭제로 실질 보장력이 크게 부족합니다.

Q. 기존 5천 보장 유지 + 2천 보장 추가가 최적 조합인가요?

A. 네. 총 7천만원까지 실질 방어력이 확보됩니다.

마치며 신청하기

변호사선임비용 개정은 운전자보험의 가장 핵심 보장을 크게 축소시키는 변화입니다. 기존보험은 이 영향에서 자유롭고, 보장도 훨씬 넉넉하며, 선지급·무자부담 등 핵심 혜택을 모두 유지합니다. 개정 전에 가입하거나 기존 약관을 유지하는 것이 가장 현명한 선택입니다.